| 安防廠商如何叩關銀行金融業大門 |

| |

|

| |

|

|

6362 |

|

| 最後更新時間:7月 | 7日 , 2022 |

|

| |

|

|

|

|

| 銀行金融業是眾多行業中對外資訊相對保守的產業,許多安防廠商不得其門而入,但也因身為掌控龐大金流、人民財產的機關,對於安防需求更甚,是塊不容小覷的市場,而目前的金融安控現狀又是如何呢? |

| |

金融服務業的安全防護與社會穩定和人民財產安全息息相關,近年來不管是本地銀行抑或外商銀行紛紛進駐台灣拓展行點,行舍數量逐年增長外,因應服務民眾的需求,ATM數量也日益倍增。行舍及ATM據點數量的漲跌代表什麼訊息?安全防護的需求亦增加。因此對安防產業來說,金融業是一直以來值得關注的市場。 金融服務業的安全防護與社會穩定和人民財產安全息息相關,近年來不管是本地銀行抑或外商銀行紛紛進駐台灣拓展行點,行舍數量逐年增長外,因應服務民眾的需求,ATM數量也日益倍增。行舍及ATM據點數量的漲跌代表什麼訊息?安全防護的需求亦增加。因此對安防產業來說,金融業是一直以來值得關注的市場。

回歸到金融業本身,最重視的安防規劃是哪個部分?這個單元我們拜訪了多家與金融業長期合作的系統整合商探討目前台灣金融產業中對於安防系統的市場現狀與需求。

台灣目前的銀行安防系統現狀

在整個銀行安防系統中,監視系統約占系統規劃的75%,另外攝影機和DVR是其中的兩大類產品。而門禁與對講系統則是在整體安防規劃比例中約占10%,但隨著門禁系統的發展與生物識別技術的興起,也引起多家銀行業者的興趣並帶動需求逐漸在特定場域中採用,漸漸提高門禁設備在銀行安防系統規劃中的比例。

因銀行的行業特殊性,業務範圍涉及龐大的金錢交易資料及大數據的客戶資料,對各家銀行來說,最重要的場域就是「資訊中心」,也就是機房,在資訊中心的安全防護系統該如何完整規劃及裝設,便顯得至關重要。

除了監視監控及門禁這些基本配備之外,通常還會在門禁設備中加入「機櫃管理」的功能。銀行的資訊中心裡頭通常架設了許多機櫃,就算能夠進入資訊中心,也不見得能夠開啟所有機櫃,必須依據不同的身分級別,限制該級別只能夠開啟某幾個機櫃進行操作,達到進一步的安全控管。 除了監視監控及門禁這些基本配備之外,通常還會在門禁設備中加入「機櫃管理」的功能。銀行的資訊中心裡頭通常架設了許多機櫃,就算能夠進入資訊中心,也不見得能夠開啟所有機櫃,必須依據不同的身分級別,限制該級別只能夠開啟某幾個機櫃進行操作,達到進一步的安全控管。

除了上述這些各銀行的基本配備外,台灣目前的金融業安防現狀,直白來說,安防措施只要符合中央主管機關制定的法規,其他的就是由各金融單位「自由發展」了,目前各金融單位對於安全層級的控管幅度很大,主要以外商銀行及本地銀行來區分。

外商銀行安防要求高,專設安全監控中心全面掌控

外商銀行對於安防的概念較完備,因此對於安防系統的規劃要求高,也很有自主意識,通常會在總部專設安全部門或安全監控中心,採用即時連線方式,將某一區域(例如亞太區)的所有行舍影像傳送至總部的安控中心集中管理,以全盤掌控所有行舍的監視影像。因此外商銀行在規劃安防系統、設備時會採取全球統一規劃、規格,也傾向使用國際性的安防品牌。

外商銀行除了監視監控設備的佈點較多之外,對於門禁管理,和國內門禁使用的概念也有所出入,國內對於門禁使用的概念大多還是保留在「鎖匙」的功能,也就是只有管制「進入」,但部分外商銀行會要求人員的進出都需管制及記錄。因此規劃外商銀的安防系統時,是採用分區連線控管,例如亞太區的安全中心設於香港或新加坡,甚至某些銀行是採用全球連線控管,這樣的規劃可以完全掌控所有人員的進出記錄,便於事後採證與追查。 外商銀行除了監視監控設備的佈點較多之外,對於門禁管理,和國內門禁使用的概念也有所出入,國內對於門禁使用的概念大多還是保留在「鎖匙」的功能,也就是只有管制「進入」,但部分外商銀行會要求人員的進出都需管制及記錄。因此規劃外商銀的安防系統時,是採用分區連線控管,例如亞太區的安全中心設於香港或新加坡,甚至某些銀行是採用全球連線控管,這樣的規劃可以完全掌控所有人員的進出記錄,便於事後採證與追查。

另外,影像對講系統也是外商銀行會選擇裝置的設備之一,主要優點為節省人力,不需額外安排人力在櫃台,當有訪客時,只要透過影像對講系統確認訪客身分及來意,便可放行。目前的數位影像對講系統也結合了許多功能,例如多媒體資訊發送、廣播、安防報警、影像監控。

銀行之間競爭大,低獲利預算遭砍,本地銀行安控採購使不上力

本地銀行相較於外商銀行來說,並沒有設立一個專責部門,對於安防系統的規劃或是設備的採購是由各分行不同的部門獨自處理,這些「專責」的部門大多是庶務性的總務單位或行政單位來進行採購與設備維護,而採購重點仍以門禁、監視監控與保全為主,甚至也有銀行是將所有安全設施全部委由民間的保全業者規劃、裝設,此舉對於銀行本身,不須負擔太多安全維護責任,如果真的出事了,自然由保全業者承擔。

因此本土銀行在安防系統的採購迫於預算上的考量,以「價格便宜」及「系統穩定」兩大需求為主,加上本土銀行行舍設立早,許多設備、線路如果要一併更換需耗費太多的金錢及資源,因此目前大多仍維持採用類比式的監控設備。

目前台灣的金融業界現狀過於競爭是使安防設備預算縮水的一大主因,過去20年來,新銀行大幅開放設立,製造業外移,企業對國內投資減少,加上銀行產品同質性高,新型金融業務卻未同步成長,導致國內過多金融機構競逐規模不大的既有金融市場,形成銀行過多的現象,供需失衡的市場和國際金融局勢加重利差縮小,因此在各部分的預算掌控變得更嚴實;另一原因是金融行業對於資訊安全的防護考量較為重視,大多會專設資訊中心、聘請許多資訊專業人員來撰寫程式維護系統及資訊安全,相較於偏硬體設備的安全監控需求就顯得小得多了,有些銀行對於安防設置也僅止於符合政府安全法規。

不過近幾年因國內發生許多重大公共安全事件,相對影響金融業界重新檢視行內安全、安防意識漸漸復甦,部分銀行採購人員會連原本需求較低的門禁設備的接受度也逐漸提高,除了一般常見的卡片式感應裝置外,也逐步分場域採用生物辨識技術的門禁設備,如指紋辨識、掌紋辨識或人臉辨識……等,依據不同場域的安全分級,採用不同的門禁設備。

銀行安控市場在哪裡?真能敲開閉鎖的大門?

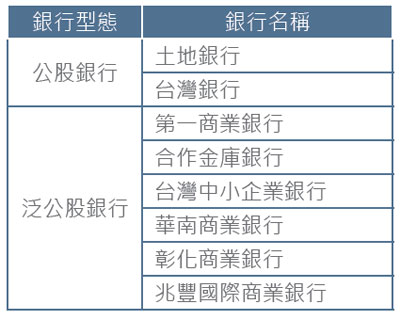

大多數安控廠商對於銀行安控市場是虎視眈眈,但相信也頗多無奈。承開頭所述,銀行金融業是特殊產業,非常「保守」,相關資訊的露出也控管嚴謹,要打入這個封閉的市場是需要花費更多氣力與精神的。外商銀行愛用「國際牌」,使得許多台製品牌廠商望「餅」興嘆,也只能鼻子摸摸撿些旁邊零碎的小case餵飽肚子。而本地銀行又分為兩塊不同市場,公股或泛公股銀行對於所有採購都需要走標案形式;民營銀行就是市場大開,因為大多是由採購單位或人員負責比價,但也因為這種形式,經常讓廠商們廝殺得血流成河或是被採購單位砍得哀鴻遍野,也因此採訪過程中只要提到銀行安防這部分,廠商們都是眉頭緊鎖、苦笑搖頭。

除了價格廝殺之外,銀行金融業對於系統設備的需求並不求新,主要要求的是「穩定」,也因此對於目前安防產業追求的IP化產品,銀行採購人員並不為所動。根據系統整合商表示,其實IP化產品已經日趨成熟,因此穩定度並不輸以往類比式產品,而IP產品在操作上也發展得更直覺式、智慧化。

不過,或許對於銀行來說要整批汰換舊產品的預算過高,因而選擇延續使用類比產品。這部分系統整合商建議可以採用分批汰換,畢竟科技日新月異,類比產品早晚會遭遇市場淘汰的風險,與其等到尋無零件修復,不如從現在起開始擬定分批汰換計畫,分散高額預算的壓力,也讓廠商們得到服務的機會,達到雙贏的局面。

|

| |

| ※本文圖文非經授權不得轉載,洽詢授權,請E-Mail至contact@aimag.tw[ iDS智慧安防雜誌聲明 ]※ |

| |

| |

|

| |